ためたPontaポイントが自動で育つ!初心者も安心のほったらかし投資術

「投資は怖いし、現金は使いたくない…」そう考えていませんか? 実は、たまったPontaポイントをつかえば、現金ゼロで投資を始められます。 この記事では、私が実際にやってみたPontaポイント投資の裏ワザを、超初心者向けに分かりやすく解説します。

私は、auスマホ、au PAYクレジットカード、au PAYスマホ決済、au PAYマーケット、auじぶん銀行などを利用し、Pontaポイントをフル活用しています。その中で興味深いのが、たまったPontaポイントを「自動でふやす」という新たな活用法、三菱UFJ eスマート証券(旧auカブコム証券)でのPontaポイント投資です。

この記事では、これから実際にPontaポイント投資を始める方々に向けて、三菱UFJ eスマート証券で「現金ゼロ」からスタートできるPontaポイント投資の全貌を、2025年最新情報に基づいて徹底解説します。投資初心者の方でも安心して始められるよう、具体的なステップと賢い活用術を大公開!

この記事を読めば、以下のことが分かります。

今日からあなたのPontaポイントをフル活用して、新しい資産形成のステップを踏み出し、ポイントが自動で育つ可能性を探ってみませんか?

1. Pontaポイント投資とは?私が注目する「現金ゼロ」で始められる資産形成

Pontaポイント投資とは、その名の通り、あなたがためたPontaポイントを現金のようにつかい、投資信託などを購入して運用するサービスのことです。三菱UFJ eスマート証券(旧auカブコム証券)で利用できます。

1-1. ためたPontaポイントが「資産」に変わる!

通常、Pontaポイントは1ポイント=1円お相当の価値で買い物などにつかいますが、ポイント投資ではそのポイントが「投資信託」という形に変身し、市場の動きに合わせて価値が増減します。

- ポイントの新たな可能性: ためたPontaポイントを投資に回すことで、消費するだけでなく将来の資産として育てる可能性が生まれます。Pontaポイントはこんなつかい方もできます。

- 現金不要の気軽さ: 一番の魅力は、手元の現金を使わずに投資を始められること。投資初心者にとって心理的なハードルが格段に下がります。「もし減ってもポイントだから…」という安心感で、気軽に第一歩を踏み出せますよ。

いくらふえた?実際の運用状況はこちらから↓

1-2. 「ためる」から「ふやす」へ!Pontaポイント循環術

私が実践するポイ活は、Pontaポイントを「ためる」「つかう」「ふやす」のサイクルで回しています。

- ためる: au PAYカードやau PAY決済で日常的にPontaポイントをためます。

- つかう: たまったポイントはau PAYマーケットやauPAYふるさと納税で賢く消つかいます。※

- ふやす: そしてそれ以外のPontaポイントは、三菱UFJ eスマート証券で投資に回し、自動でふやしていきます。

この「ふやす」ステップがあることで、Pontaポイントは単なるポイント以上の**「動く資産」**へと変わるのです。

口座開設は本当に簡単でした。スマホで10分もあればできるので、まずはここから始めてみましょう!

2. 【超初心者向け】三菱UFJ eスマート証券でPontaポイント投資を始める具体的な3ステップ

「投資って難しそう…」と感じるかもしれませんが、Pontaポイント投資なら驚くほどシンプルに始められます。3つのステップで解説します。

ステップ1:三菱UFJ eスマート証券の口座を開設する

Pontaポイント投資を始めるには、まず証券口座が必要です。

- 口座開設: 三菱UFJ eスマート証券(旧auカブコム証券)の公式サイトから口座開設を申し込みます。オンラインでほとんどの手続きが完結し、本人確認書類(マイナンバーカードなど)をスマホで撮影して提出するだけなので、とてもスムーズですよ。

- au IDとの連携が必須: 口座開設の途中で、または開設後に必ずau IDとの連携設定を行いましょう。これが、Pontaポイントをつかって投資を行うための必須条件です。auユーザーでなくてもIDを作れます。

ステップ2:Pontaポイントを投資に回せるように設定する

au IDと証券口座の連携が完了したら、いよいよPontaポイントを投資に充てられるように設定します。

- ポイント利用設定: 証券口座の管理画面にログインし、Pontaポイントの利用設定をオンにします。

- ポイントの充当: 購入したい投資信託を選び、その買付金額を「Pontaポイント」で指定します。例えば、1,000円分の投資信託を買いたい時に、「1,000Pontaポイント」と入力するイメージです。

- アドバイス: まず少額(例えば100ポイント~500ポイント程度)から始めてみることをおすすめします。こうすることで、実際のポイント投資の流れや、ポイントが日々変動する感覚を気軽に体験できます。

ステップ3:投資信託を選んで買付!【初心者におすすめ銘柄】

ポイント投資の対象となるのは主に「投資信託」です。たくさんの種類がありますが、初心者の方におすすめはこちらです。

- 投資信託の選び方:

- 低コストのインデックスファンド: 私は、**「eMAXIS Slim 全世界株式(オール・カントリー/オルカン)」や「eMAXIS Slim 米国株式(S&P500)」**といった、信託報酬(運用管理費用)が非常に安く、世界中の様々な企業に分散投資するタイプのインデックスファンドを選んでいます。これらのファンドは、プロが選んだ優良企業の株をまとめて買っているようなものなので、初心者でも安心して始めやすいです。

- 分散投資の重要性: 投資先を一つに絞らず、複数の地域や資産に分散されたファンドを選ぶことで、リスクを抑えることができます。

実験的にオルカンとS&P500両方積み立てています

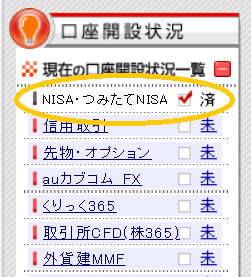

- NISA口座の活用: もし新NISA口座(非課税投資枠)をお持ちであれば、Pontaポイント投資も**NISA口座内で行うことをおすすめします。**NISA口座で得た運用益は非課税となるため、せっかくポイントがふえても税金で減ってしまう心配がありません。私ももちろん、NISA口座内でPontaポイント投資を実践中です!

※NISA口座は後からでも作ることができます。

持っていないようであれば今から作れます。

NISA・積立NISAが「済」になっていなければ、「未」をクリックして開設手続きに進めます。

3. 私が実践!「ほったらかし」でPontaポイントをふやすコツとリスクへの考え方

Pontaポイント投資は非常に魅力的ですが、投資である以上、元本割れのリスクもゼロではありません。賢くポイントをふやすためののコツと、リスクとの向き合い方を知っておきましょう。

3-1. ほったらかしOK!「長期・積立・分散」がポイント投資の裏技

これは投資の最も基本的な考え方ですが、Pontaポイント投資でも同じです。

- 長期: 短期的な値動きに一喜一憂せず、数年~数十年といった長い目で運用しましょう。ポイントがへる期間ももちろんありますが、**長く続けることで増える可能性が高まります。**私も、一度設定したら基本的に「ほったらかし」です。

- 積立: 毎月コツコツと決まった額(ポイント)を投資信託に充てる設定ができます。これにより、価格が高い時には少なく、安い時には多く買うことになるので、購入価格を平均化し、高値掴みのリスクを低減できます(ドルコスト平均法)。

- 分散: 特定の投資信託に集中せず、複数の地域や資産に分散されたファンドを選ぶことで、リスクを軽減できます。先ほどおすすめした「全世界株式」や「米国株式」のインデックスファンドは、これらを自動的に行ってくれます。

3-2. 「ポイントだから安心」ではない!リスクとの向き合い方

- 元本割れリスク: 投資信託の価格は日々変動するため、購入時よりも価値が下がり、保有しているPontaポイントの価値がへってしまう可能性はあります。

- 「心理的なハードルが低い」のが最大のメリット: ポイント投資は、「失っても生活に直接的な影響が出にくい」という心理的なメリットが非常に大きいです。

- アドバイス: まずは「なくなってもいい」と思える少額のポイント(例えば、キャンペーンで獲得したボーナスポイントなど)から始めて、投資の動きやリスクを体験してみるのがおすすめです。そこから少しずつ金額を増やしていくと良いでしょう。

3-3. 投資しながらPontaポイントもたまる!一石二鳥の裏技

三菱UFJ eスマート証券では、Pontaポイントを「つかう」だけでなく、「ためる」こともできます。

- 投資信託の保有でPontaポイント加算: 対象となる投資信託を保有していると、保有残高に応じて毎月Pontaポイントがもらえるプログラムがあります。私は、ポイント投資で資産を増やしつつ、さらにPontaポイントももらえて、まさに一石二鳥です!

4. au経済圏ユーザーがPontaポイント投資をすべき理由と知っておくべきこと

au経済圏をフル活用しているあなたにとって、Pontaポイント投資は特別なメリットがあります。

4-1. au経済圏とのシームレスな連携

- au ID連携で簡単スタート: au経済圏のハブであるau IDと証券口座を連携させることで、ポイントの管理から投資までをスムーズに行えます。

- Pontaポイントの一元管理: au PAYカードやau PAY決済でためたPontaポイント、さらにはエポスポイントから交換したPontaポイントなど、様々な方法で獲得したポイントを、投資という形で一つにまとめ、活用できます。

4-2. 新NISA制度と組み合わせれば非課税メリットも

2024年から始まった新NISA制度は、非課税で投資できる金額が大幅に増えました。Pontaポイント投資もNISA口座で行うことで、得られた運用益に対して税金がかからないため、利益を最大限に享受できます。

- アドバイス:PontaポイントでNISA枠を有効活用するのは、非常に賢い選択だと思います。

4-3. 知っておくべきこと:三菱UFJ eスマート証券への変更

- auカブコム証券から三菱UFJ eスマート証券へ: 2024年秋に社名が変更され、ブランドも変更されました。Pontaポイント投資の仕組み自体は継続される予定ですが、今後の変更点やサービス名は、必ず公式サイトで最新情報を確認するようにしましょう。

まとめ:Pontaポイント投資でポイ活は次のステージへ!

Pontaポイント投資は、au経済圏を楽しむための活用術です。ためたポイントをただつかうだけでなく、「現金ゼロ」で「自動的にふやす」という新たな選択肢が加わることで、あなたのポイ活は次のステージへと進むでしょう。

- Pontaポイントで現金を使わずに投資体験!

- 「ためる」から「ふやす」へ、ポイントの価値を最大化!

- au経済圏とシームレス連携で効率的な資産形成!

- 初心者も安心の少額・分散・積立投資!

ぜひこの記事を参考に、Pontaポイント投資にチャレンジしてみてください。Pontaポイントを賢く投資に回し、あなたの資産を増やしていきましょう!

▼ こちらの記事もチェックして、Pontaポイントをさらにふやしましょう!

- au経済圏でPontaポイントが一番たまるクレジットカードはこれ!

- au PAYチャージ完全攻略!ポイント高還元ルートと最強の組み合わせ【2025年最新版】

- エポスカード還元率3%〜4%!専業主婦も必見、ゴールドカードでPontaポイント爆増術

- 【速報】au PAY・Pontaポイントの最新キャンペーン情報!