友だちもついに楽天証券で積立NISAをはじめた

私の友達は新NISAに興味があったのですが、なかなか口座を開設する所までいきませんでした。

でもNISAは気になっているようで、会うたびに色々と質問されました。

友だちが新NISAを始めなかった理由は

損をする可能性がある

ことが1番だったような気がします。

そんな友だちも、つい先日証券口座を作ってNISAを始めました。

___________________________________________

私はこんな人!

___________________________________________

- 投資歴10年以上

(ほぼ投資信託で放置)

- 個別株・積立も開始

(数年前~.積立は’24~)

- 株長期保有タイプ

(デイトレしません)

ネット証券(三菱UFJeスマート証券)と対面型の2つの証券会社を利用しています。

友だちがNISAをはじめたきっかけ

私は今のところ積立NISAで利益が出ていますが、きっとマイナスになる時期も来ると思います。

積み立てをするのは友達の大事な貯金なので、気軽に

〇〇さんもNISA始めてみたら?

とは言えませんでした。

それでも友達がNISAを始めたのは

私が新しいことを始めたから

だそうです。

きっかけはちょっとしたことなんですよね。

友達は楽天ポイントをよく使っているということで、楽天証券の口座を開設しました。

友だちは楽天証券私は三菱UFJ eスマート証券(旧auカブコム証券)

私はauのサービスをよく使っているので三菱UFJ eスマート証券(旧auカブコム証券)を利用しています。

ドコモユーザーやdポイントをよく使う方だったらマネックス証券が相性が良いかもしれないです。

auカブコムvs楽天証券いろいろ比較してみたよ

三菱UFJ eスマート証券か楽天証券か!?比較表

| 新NISA | 三菱UFJ eスマート証券 | 楽天証券 |

| 口座開設しやすさ | ◎ | ◎ |

| ポイント投資対象数 | 〇(Pontaポイント) | ◎(楽天ポイント) |

| ポイント還元率 | auPAY1→0.5% auPAYゴールド1~3% | 0.5~2% |

| クレカ積立 | 10万円まで | 10万円+楽天キャッシュ5万円 |

| つみたて投資銘柄数 | ◎約240本 | ◎200本超 |

| 日本株取引手数料 | 0円から | 無料 |

| 単元未満株 | ◎1株から | ◎1株から |

| 日本株・日本株ETF | ◎ | 〇 |

| 米国株・米国株ETF | 米国積み立てなし | ◎ |

| 定期売却サービス | なし | あり |

| 連携銀行で金利アップ | マネーブリッジ0.18% | マネーコネクト+0.1% |

| サポートツール | MARKET SPEED | kabuステーション |

| その他 | ||

| iDeCo | 〇 | ◎ |

口座開設しやすさは?初心者にやさしい証券会社はどっち?🌼

「投資を始めてみたいけど、口座開設って難しそう…」 そんなあなたに朗報!

auカブコム証券と楽天証券は、初心者でもスムーズに口座開設できるのが魅力です。

それぞれの証券会社がどれだけ「初心者にやさしい」かをチェックしてみましょう。

三菱UFJ eスマート証券(旧auカブコム証券)

手続きはオンラインで完結!

- 公式サイトにアクセスし、「口座開設」ボタンをクリック。

- 必要事項を入力し、本人確認書類をアップロード。

- 口座開設完了後、最短で1営業日後にメール通知が届きます。

特徴:

- スマホ完結で簡単!

- 「かんたん本人確認」で、免許証やマイナンバーカードがあればすぐに手続きOK。

楽天証券の場合

楽天証券もオンラインでスムーズに開設可能!

- 楽天証券の公式サイトから「口座開設」をクリック。

- 楽天IDがあれば、入力情報の一部を自動入力してくれるため、さらにラク!

- 本人確認書類をアップロードすれば、最短翌営業日にメールでログインIDが届きます。

特徴:

- 楽天会員なら手間いらずで、入力時間を大幅短縮。

- サポートページが充実していて、手順が迷わず進められる。

⚠️ ポイント投資の落とし穴と攻略法

ポイント投資はお得で手軽に始められる資産運用の一つですが、実は見落としがちな「落とし穴」がいくつかあります。正しく理解し、効果的に活用するための攻略法を見ていきます。

落とし穴①:ポイントの有効期限に注意!

問題点:

多くのポイントには有効期限があります。特に期間限定ポイントは使わないと失効してしまうため、ポイントを貯めるだけで満足し、投資に回さないと損をしてしまうことも。

攻略法:

- 定期的にポイント残高を確認し、優先的に投資に回す。

- 期間限定ポイントは日常の買い物で消費し、通常ポイントを投資に充てるのがベスト!

落とし穴②:投資先が限られていることも

問題点:

証券会社によっては、ポイント投資の対象が投資信託のみで、個別株やETFには使えないことがあります。選択肢が少ないと、分散投資が難しくなる場合もあります。

攻略法:

- 証券会社のポイント投資対象を事前にチェック!

auカブコム証券→投資信託とプチ株(単元未満株)

楽天証券→投資信託、国内株式(現物取引)、米国株式(円貨決済)、バイナリーオプション - ポイント投資をメインではなく補助的な投資として考えると効果的です。

落とし穴③:ポイント還元率の変動リスク

問題点:

クレジットカード積立やキャンペーンで得られるポイント還元率は、変更されることがあります。特に楽天証券のクレカ積立は、投資信託によって還元率が変わるため注意が必要です。

auカブコム証券のauPAYカードの還元率も2025年から0.5%に下がります。

攻略法:

- ポイント還元のルールや変更情報を常にチェック。

- 還元率が高い投資信託を選ぶことで、より効率的なポイント活用が可能になります。

落とし穴④:利益確定時の税金に注意

問題点:

ポイントを使って投資して利益が出た場合、その利益には税金がかかります。特にポイントで購入した場合でも、現金投資と同じ扱いになります。

攻略法:

- NISA口座を活用することで、ポイント投資でも非課税で運用できます!

- 利益が出た際の税金計算をしっかり行い、確定申告の準備をしておきましょう。

落とし穴⑤:ポイント投資は「現金投資」よりも慎重に

問題点:

ポイントだからといって気軽に投資しがちですが、投資リスクは現金と同じです。市場が下落すれば、ポイント投資でも元本割れする可能性があります。

攻略法:

- 少額でも慎重に投資先を選ぶことが重要!

- 分散投資やリスク管理をしっかり行い、「ポイントだから」と侮らず、しっかりと戦略を立てましょう。

元本割れは何としても避けたい方におすすめのPontaポイントのつかい方はこちらです ↓

🌟 ポイント投資を賢く使うために

ポイント投資は、日常生活の延長で資産を増やせる魅力的な手段ですが、落とし穴を知り、戦略的に活用することが大切です。小さなポイントでも、積み重ねれば大きな資産になります。賢くポイントを使いこなして未来の資産UPを目指しましょう。

✨ au PAYカードvs楽天カード還元率ではどっちが有利?

新NISAを始めるにあたり、クレジットカード積立を利用することで、ポイント還元を受けながら投資ができます。

三菱UFJ eスマート証券(旧auカブコム証券)のau PAYカード&三菱UFJカードと楽天証券の楽天カードはどちらも魅力的ですが、細かな違いがあるためしっかり比較して自分に合ったカードを選びましょう!

auカブコム証券・auPAYカードの還元率

| au PAY カード | 1%→0.5%(200円ごとに1ポイント)※2025年1月から0.5% |

| au PAY ゴールドカード | 1~3%(100円ごとに1ポイント) |

auマネ活プラン加入で還元率が最大3%になります。

楽天証券・楽天カードの還元率

| 代行手数料年率0.4%(税込)以上 | 代行手数料年率0.4%(税込)未満 | |

| 下記以外の楽天カード | 1% | 0.5% |

| 楽天ゴールドカード | 1% | 0.75% |

| 楽天プレミアムカード | 1% | 1% |

| 楽天ブラックカード | 2% | 2% |

auユーザーなら、Pontaポイントを通信料の支払いに充てるなど、広い活用が可能です。

一方、楽天経済圏を活用している人なら楽天カードの方が生活全般でポイントが貯まりやすく、投資以外にも使いやすいです。

結論:どっちが有利?

- 楽天カードがおすすめの人:

楽天市場や楽天トラベルをよく使う方、楽天経済圏に生活が密着している方に最適です。日常生活で楽天ポイントが効率よく貯まり、投資に回せます。 - au PAYカードがおすすめの人:

auのスマホやじぶん銀行を利用している方、Pontaポイントを活用している方に向いています。ポイントを通信料に充当することで節約効果も期待できます。

🌟 最後に:自分に合った経済圏を選ぼう!

クレカ積立は投資をしながらポイントも貯められる、まさに一石二鳥の手法です。

どちらを選ぶかは、あなたが普段どの経済圏を活用しているかで決まります。

賢く選んで、新NISAで効率よく資産を増やしましょう!

三菱UFJ eスマート証券vs楽天証券クレカ積立に差はあるの?

クレカ積立に使えるクレジットカードの額は、どちらも上限が月10万円です。

加えて楽天証券は楽天キャッシュ(電子マネー分)でさらに月5万円の積み立てができます。

楽天キャッシュ分のポイント還元率は0.5%です。

つみたて投資銘柄数比較

こちらは両社とも200本を超える商品数なので、どちらでも充分だと思います、

私はeMAXIS Slim米国株式(S&P500)とeMAXIS Slim全世界株式を積み立てています。

それでは2024年1月から9月までの積立結果を見ていきます。

新NISAでS&P500とオールカントリーを9ヶ月積み立てた結果

S&P500とオルカンの運用益

積み立て結果と運用益はnoteにまとめていますのでよろしければご覧ください。

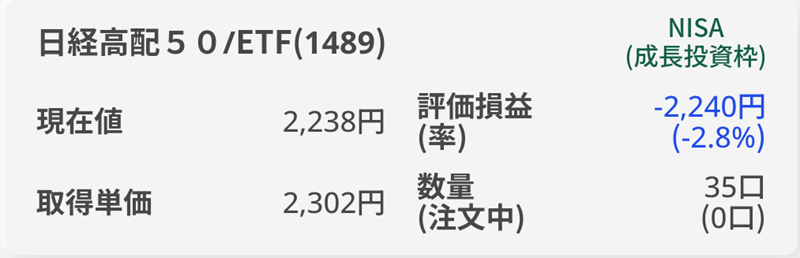

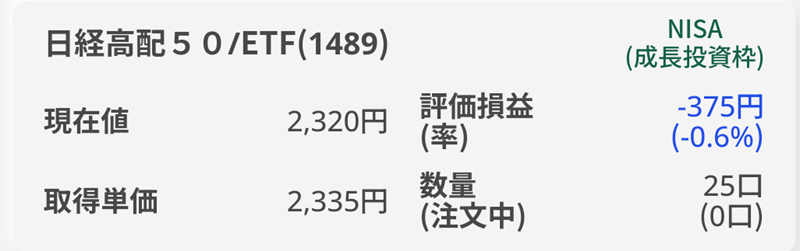

三菱UFJ eスマート証券新NISA成長投資枠で日経高配50/ETFを積立

日経高配50/ETFを毎週2株ずつ購入しています。

だいたい月2万円ぐらいの計算で、手動の積み立てのような感じで買っています。

損益はマイナスですが、1ヶ月前のETF取得単価と比べると取得単価も下がってきているのでこの調子で続けていこうと思います。

日経高配50/ETFは年4回配当金がもらえるので、配当金を含めて考えると損益率も変わってきます。

auカブコムの積立NISAはおすすめ?

スマホで簡単に購入できるので便利でいいですよ。

これまでの運用報告はこちらです。

以降の報告は一覧からご覧いただけます。

三菱UFJ eスマート証券(旧auカブコム証券)キャンペーン中

三菱UFJ eスマート証券で、新規口座開設などで現金がプレゼントされるキャンペーン中です。

Pontaポイントも三菱UFJ eスマート証券で投資につかえますよ。

auカブコム証券口座開設の流れ

ドコモユーザーやdポイントを貯めているならマネックス証券でも

dカードGOLDでNISA口座で積み立てをすると、10万円までの取引について最大で1.1%のポイントが還元されます。

ドコモのdアカウントとの連携も始まって、投資信託を持っているだけでdポイントが貯まり、dポイントで投資信託を買うこともできるようになりました(dアカウントを持っていれば、ドコモユーザーである必要はありません)。

ドコモユーザーにはメリット大です。

口座開設無しで投資体験してみたい方はこちらがおすすめ

メールアドレスだけで会員登録完了!

アプリをダウンロードして、すぐにポイント運用が始められます。

詳細はこちらから⇒